La verdad es que desde Europa se ven las cosas bien fáciles. Tenemos tecnología punta, estamos bancarizados y manejamos dinero de forma más o menos estable. Todo esto nos permite consumir con suficiencia (comprar, contratar y viajar) e incluso hacer pagos móviles con Applay Pay o Samsung Pay desde nuestros terminales de 1000 euros. Sin embargo, en algunos rincones de África millones de personas han adoptado un medio de pago con móviles analógicos, SMS a SMS, M-Pesa.

El caso de Kenia

Compara precios en 103 oficinas de cambio en 34 ciudades (servicio gratuito)

Kenia es un país africano donde, sorprendentemente, hay un medio de pago digital, M-Pesa, que le hace sombra a la moneda local, el chelín keniano.

Billete de 100 chelines kenianos 100 KES anverso

Con el 93% de la población como usuaria y transacciones procesadas cercanas en volumen al 48.76% del PIB de Kenia (3.6 billones KHs o KES), ha revolucionado la forma de mover el dinero entre los locales.

Qué es M-Pesa

M-Pesa es una aplicación de la teleco keniana Safaricom (filial de Vodafone) que ofrece diversos servicios a sus usuarios tales como realizar pagos con el teléfono móvil (analógico, aunque también smartphones), enviar y recibir dinero entre usuarios (y no usuarios), reservar hoteles o retirar dinero en efectivo de cajeros, vía SMS.

Compara precios en 103 oficinas de cambio en 34 ciudades (servicio gratuito)

Es un servicio bancario, ofrecido por una empresa no financiera, que no necesita sucursales bancarias al apoyarse en una red de 120.000 agentes bien distribuidos por el país, que aplican una pequeña comisión en cada operación en que intermedian.

Orígenes de este original servicio

El proyecto inicial lo desarrolló Sagentia (luego pasó a manos de IBM) y fue patrocinado inicialmente por el Reino Unido entre 2003 y 2007. Se pretendía crear un servicio que permitiese a los beneficiarios de microcréditos recibir el dinero y pagar los préstamos con comodidad utilizando la red de revendedores de recargas de móviles de Safaricom.

A través de este canal, las empresas y organizaciones dedicadas a los micropréstamos para el desarrollo podían abaratar sus préstamos y los usuarios del servicio hacer un seguimiento de sus deudas con facilidad.

Sin embargo una vez probado el servicio, los usuarios pivotaron la idea original para convertir a M-Pesa en un e-wallet que sirviera para pagar y enviar dinero por medio de SMS, vía móvil.

Partes del medio de pago

Las tres partes de esta billetera electrónica son los usuarios, la red de agentes de tarjetas prepago telefónicas (estilo nuestros locutorios) y la plataforma tecnológica.

Los clientes que se hacen con una tarjeta prepago telefónica de M-Pesa pueden hacer varias operaciones con sus móviles convencionales a través de la red física de agentes revendedores:

-Dotar de saldo a la tarjeta prepago: basta con acudir a un agente autorizado con el teléfono y DNI, y entregar en cash los chelines a depositar. El agente usará su propio teléfono para enviar el dinero electrónico al wallet del usuario y ambos reciben SMS de confirmando la transacción. Para los más afortunados con cuenta bancaria, los bancos tienen un código corto para banca móvil.

-Retirar saldo de su tarjeta prepago obteniendo chelines: se hará el proceso inverso.

-Enviar saldo «virtual» desde su wallet móvil a otros usuarios M-Pesa.

-Pagar facturas de cualquier suministro (agua, luz, etc.) con su móvil.

-Sacar dinero con el móvil desde cajeros automáticos de las redes de PesaPoint, Equity Bank Branches, Diamond Trust Bank, KCB, Family Bank y NIC Bank.

-Consultar el saldo y su histórico de operaciones en todo momento a través del menú de navegación de Safaricom.

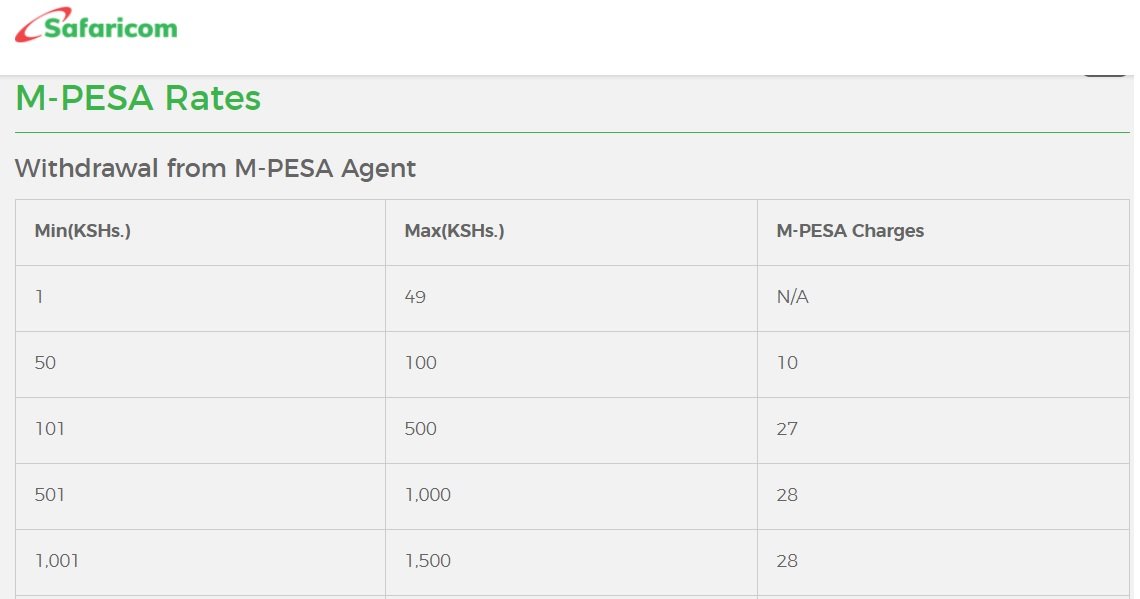

A cambio de estos servicios de «cajero», los agentes que «transaccionan» entre los usuarios del wallet se llevan una pequeña comisión que les permite ganarse la vida. Puedes ver todas las comisiones en la web de Safaricom.

Comisiones agentes M-pesa Kenia

Por ejemplo, una retirada de 100 KES de tu saldo de M-pesa en chelines en efectivo a partir de un agente supondrá una comisión de 10 KHS, el 10%. Estas comisiones van bajando cuanto mayores son las sumas retiradas o enviadas a través del sistema.

Cómo funciona

Para darse de alta en este sistema de pagos, hay que cumplir tres requisitos:

-ser nacional keniano (los extranjeros pueden darse de alta solo en tiendas Safaricom);

-contar con un documento de identidad en vigor (pasaporte o DNI local) y

-tener un móvil con tarjeta SIM de Safaricom.

Una vez dado de alta en uno de los 120.000 agentes el cliente recibe un mensaje SMS de M-pesa y una clave numérica de 4 números (PIN) que utilizará para activar el medio de pago en su teléfono.

Agente M-pesa con usuario recibiendo chelines en efectivo desde su saldo M-pesa (fuente: DIANA NGILA | NMG )

Después, el cliente rellena el formulario de registro, el agente confirma los detalles y con su firma por usuario y agente se valida el registro

El siguiente paso es acceder al menú de M-Pesa en el móvil (también tienen la App para smartphones mySafaricom) y modificar el PIN de 4 dígitos por un número secreto personal.

A partir de ese momento, ya pueden operar.

¿Cómo lo usan los kenianos «más pobres»?

M-Pesa se ha implantado con fuerza en Kenia. El 93% de la población lo usa. Sin embargo, el uso de esta moneda virtual a través del móvil es muy grande en número de personas usuarias y de transacciones cada año, pero no tanto en la transacción media. Esto puede demostrar que M-pesa es más un medio de pago que un medio de ahorro.

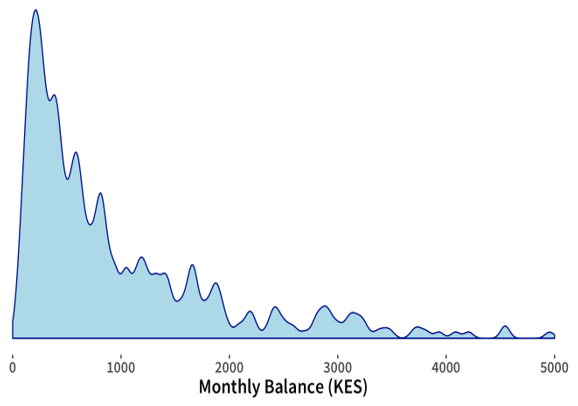

Hay un informe interesante del think tank CGAP (Consultative Group to Assist the Poor) y el Centro Busara de Economía del Comportamiento para intentar responder a esta pregunta a partir de un estudio sobre una muestra de 400 usuarios de ingresos bajos de Nairobi.

El saldo mensual promedio entre las billeteras de los participantes fue bajo: inferior a Ksh 1,000 (unos 10 €) en el 64 por ciento de la muestra.

Distribución de saldos medios mensuales en tarjetas M Pesa

Expansión de M-Pesa por África

En la actualidad, visto el éxito de esta billetera electrónica móvil, M-pesa se está expandiendo además de en Kenia, por Uganda, Tanzania, Ruanda y ¡Afganistán!

En Kenia, donde en 2009 había más cuentas de dinero móvil que cuentas bancarias, la banca se puso las pilas para lograr invertir la tendencia. En 2019, las cuentas bancarias superan las cuentas de dinero móvil en más de un 30 por ciento. Los bancos en Kenia han descubierto nuevas formas de competir y colaborar a medida que se adaptan a un mercado de servicios financieros cada vez más digital y móvil.

Para los consumidores kenianos y especialmente para los pobres, esta competencia está ayudando a su inclusión financiera. Los bancos han sido parte de este cambio, especialmente en los últimos años, al igual que los operadores de redes móviles.

De dónde viene el nombre M-Pesa

En nuestra página dedicada a la moneda de Kenia te lo explicamos con detalle. La adopción masiva de monedas y billetes en Kenia comenzó con la construcción de la línea de ferrocarril Mombasa-Port Florence (actual Kisumu) en el período que va desde mayo de 1896 a diciembre de 1901. La construcción, en gran parte obra por mano de obra india, estaba familiarizada con el uso de la rupia. Las distintas comunidades que habitaban la Kenia del siglo XX conocían a las rupias por nombres tan variados como “Pice”, “Pesa”, luvia, iropiyani, rubia, robia, ropyen, zirupia, chirupa, tsirupia, irupia, chirupi, mbia, besa, silinkini, ng’aropiya o laq.

Y del «Pesa» de los swahilis al móvil, ahí tienes el M-Pesa.

Otros cambios populares

Mejor precio del día (cambiar de euro a otra divisa)

Sin comentarios