Transferencia Sepa

Una transferencia Sepa es un envío de dinero entre dos cuentas bancarias denominadas en euros, de dos países de la zona euro. Los jefes de la Unión Europea se dieron cuenta allá por los años 1999-2000 de que para tener una espacio único europeo, tenían que facilitar poder hacer pagos electrónicos fáciles, como en cada país y sin costes ocultos.

Compara precios en 80 oficinas de cambio en 34 ciudades

En palabras del legislador europeo:

Con vistas al buen funcionamiento del mercado interior y a fin de facilitar los intercambios transfronterizos en la Comunidad, resulta indispensable que las comisiones aplicadas a los pagos transfronterizos en euros sean las mismas que las de los correspondientes pagos en euros efectuados en el interior de un Estado miembro.

Sepa significado

Las siglas SEPA vienen del inglés, Single Euro Payments Area, que quiere decir «Zona Única de Pagos en Euros» (ZUPE, menos atractivo que SEPA, ¿verdad?).

Sepa entró en vigor en España el 1 de febrero de 2014. En la actualidad más de 520 millones de ciudadanos europeos de 36 países se benefician de Sepa y hacemos 122.000 millones de pagos electrónicos cada año.

Sepa es más que transferencias bancarias

Pero el sistema de transferencias Sepa es mucho más que una tecnología e infraestructura para permitir transferencias de dinero en euros. El sistema Sepa permite a los consumidores europeos, a las empresas y a las administraciones públicas hacer las siguientes operaciones entre países euro bajo una serie de condiciones: transferencias bancarias, transferencias instantáneas, domiciliaciones y pagos con tarjetas.

Transferencias bancarias clásicas

Compara precios en 80 oficinas de cambio en 34 ciudades

Técnicamente se conocen como envíos de créditos (SEPA Credit Transfer – SCT): son las transferencias bancarias en euros entre dos países Sepa (ver más abajo).

-

- Los bancos están obligados a hacer transferencias en euros internacionales en la zona Sepa en un máximo de 24 horas (días laborables).

- Se dispone de 140 caracteres de texto libre para especificar el asunto de la transferencia con detalle (antes los caracteres eran muchos menos).

Transferencias inmediatas

Las transferencias inmediatas se llaman técnicamente «Envíos de créditos instantáneos» (SCT Inst): son transferencias bancarias en euros en menos de 10 segundos con el límite actual de 15.000 euros (a partir de julio de 2020, subirá a 100.000 euros).

Están pensadas no solo para bancos sino para todo tipo de procesadores de medios de pago (PSPs), es decir, empresas tecnológicas (fintech) que ofrezcan medios de pago entre particulares o a empresas, por cualquier soporte como el móvil. Por ejemplo, Apps para pagar entre varias personas un recibo de una cena, pagos de emergencia a la cuenta de un hijo en el extranjero, pagos a un consumidor europeo por un servicio prestado, pagos inmediatos para transacciones o ventas en el acto, presenciales o no, etc.

Transferencias Sepa instantáneas (fuente: EPC)

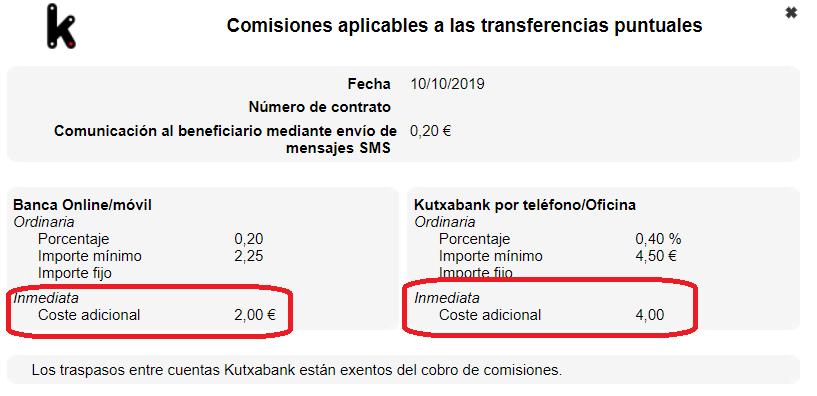

Desde noviembre de 2017 son posibles, aunque a cambio de la rapidez tu banco te puede cobrar una comisión. Tenlo en cuenta. or ejemplo Kutxabank te cobra 2 euros por una transferencia inmediata online y 4 euros si la haces por teléfono o en sus oficinas.

Transferencia inmediata Kutxabank

Domiciliaciones

Los SEPA Direct Debits (SDD) son pagos recurrentes que se domicilian en una cuenta bancaria en euros en tu país, a cualquier empresa o servicio público de otro país. Existe una variante para particulares (SDD Core) y otra para empresas (SDD B2B). Ambos funcionan igual: quien emite el recibo o factura periódico (por ejemplo, una aseguradora), pide la autorización del titular de la cuenta para que se le cargue el recibo, con la periodicidad que sea. Si el titular acepta, a la finalización del período acordado (mes o año, generalmente), el emisor podrá girar un nuevo recibo al cobro en euros. El recibo siempre tiene que ser en euros aunque la cuenta de cargo no (puede ser una cuenta en otra divisa distinta del euro).

Estas domiciliaciones Sepa ofrecen garantías al consumidor ya que la responsabilidad de un cargo fraudulento o de un emisor de facturas malintencionado va a recaer siempre sobre el PSP que lo autorizó. Además, el emisor y cada operación están perfectamente identificados a través de dos códigos, el ‘Unique Mandate Reference’ y el ‘Creditor Identifier’, así que no hay problema en deshacer un cargo en nuestra cuenta.

Otro punto fuerte de estas domiciliaciones son los plazos para devolver el cargo:

- El consumidor dispone de 8 semanas desde la fecha del cargo en su cuenta para solicitar el reembolso sin justificación alguna. Es lo que se conoce en inglés como «no-questions-asked refund».

- Y si el cargo no fue autorizado (la carga de la prueba recae sobre el emisor de la factura) el plazo para solicitar el reembolso sube hasta 13 meses después del cargo.

Pagos con tarjetas

Finalmente existe un SEPA de las tarjetas de débito que trata de ofrecer un sistema único para poder hacer pagos con tarjeta en euros en cualquier país Sepa, incluyendo los pagos contact-less y evitando el fraude en la manera de lo posible.

Es decir, que puedes tener una cuenta bancaria y una tarjeta en tu país de origen y domiciliar recibos en euros y hacer pagos con tu tarjeta en otro país euro sin necesidad de abrirte otra cuenta o tener otra tarjeta en el país europeo donde residas temporal o permanentemente por la razón que sea.

Ventajas SEPA

Las ventajas de una zona única de pagos en euros son varias. Entre otras:

- Un sistema único en los países tanto para pagos y transferencias domésticas como para transferencias transfronterizas.

- Adeudos directos únicos o recurrentes en las cuentas europeas en euros sin más dilación. Es decir, que se permite hacer un cargo en una cuenta de un país, procedente de una cuenta en euros de otro país de la Unión. Es lo que se conoce como «direct debit». Los adeudos directos «entierran» las anteriores «órdenes de traspaso de efectivo» (OTE) y las «domiciliaciones bancarias».

- Rapidez: una transferencia Sepa no puede tardar más de un día laborable desde que se hace.

- Se facilita la movilidad personal en la Unión ya que un trabajador o estudiante en otro país de la Unión puede ser pagado o domiciliar recibos en su cuenta bancaria de origen y sin costes por los ingresos, siempre que sea en euros, claro.

- Se facilita la propiedad de una segunda residencia en otros países de la zona Sepa al facilitar los pagos de hipotecas multidivisa, suministros, impuestos locales (IBI) donde esté ubicada la vivienda.

- Se facilita el comercio electrónico seguro y con pagos fáciles de consumidores de un país, a tiendas online de un país de la zona Sepa.

- Se facilita a una empresa en un país Sepa hacer pagos de nóminas en euros a sus empleados en otro país Sepa que use euros con la misma facilidad y rapidez como si se hicieran pagos de nóminas locales.

- Transparencia, abaratamiento de las comisiones bancarias y seguridad en pagos transfronterizos. Es lo que tiene ponerse todos de acuerdo para hacer trabajar toda la banca europea con los mismos estándares y reglas.

Países zona SEPA

Los países de la zona SEPA son los, de momento, 28 pero también los pagos en euros de otros países europeos como Islandia, Noruega, Suiza, Liechtenstein, Mónaco y San Marino (e islas y dependencias extranjeras de la países de la UE).

Mapa de países SEPA 03 2019 EPC

Hay que aclarar que SEPA afecta solo a transferencias y operaciones en euros, por lo que las transferencias en divisas, no lo estarían. Por ejemplo, de libras a euros o a la inversa. O por ejemplo, transferencias entre euros y levs, coronas checas, coronas danesas, florines, etc. Pero sí lo estarían entre cuentas en euros en esos países que emplean otras divisas distintas del euro.

SEPA, IBAN y BIC

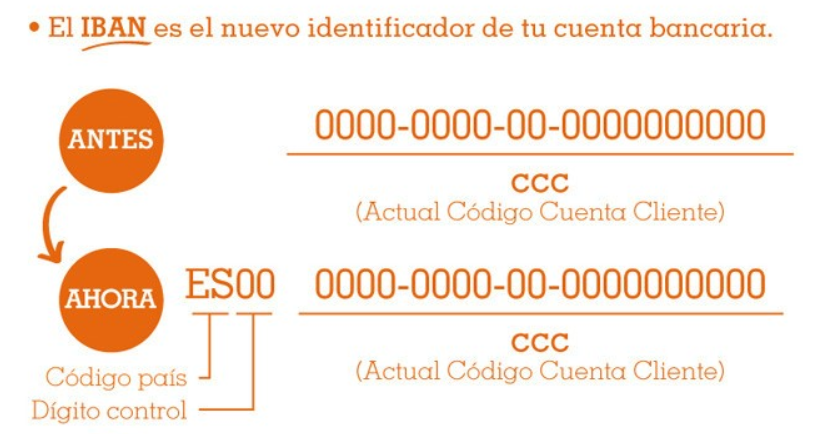

Desde la entrada en vigor del sistema Sepa en 2014, para permitir pagos internacionales entre cuentas bancarias, el tradicional Código Cuenta Cliente (CCC) fue sustituido por un nuevo estándar europeo de cuentas bancarias el IBAN. El IBAN (del inglés International Bank Account Number) es el Código Internacional de Cuenta Bancaria y es necesario para poder entenderse los bancos europeos entre sí.

El IBAN se compone de nuestro tradicional CCC, pero precedido por el código de país y un dígito de control. En España,

IBAN cortesía Blog de ING

Por su parte, el BIC (Bank Identifier Code) o SWIFT (Society for Worldwide Interbank Financial Telecommunication) es una combinación alfanumérica de entre 8 y 11 dígitos, que se utiliza para identificar el banco de destino de una transferencia bancaria o adeudo directo a nivel internacional.

Límites de transferencias SEPA

Las reglas técnicas de las transferencias SEPA se coordinan desde 2002, a través del Consejo Europeo de Pagos (European Payments Council), una asociación sin ánimo de lucro europea donde están presentes las asociaciones bancarias y bancos de todos los países participantes. Por España participan la AEB (Asociación Española de Banca), BBVA, Caixabank, Santander y Sabadell.

Se puede decir que es el órgano que se ocupa de alinear a todos los bancos y crear los estándares para que se entiendan entre sí y nos faciliten la vida a la gente, empresas y organismos públicos.

Desde septiembre de 2019, el envío máximo de dinero por medio de una única transferencia Sepa es de 15.000 euros. Esta cantidad se incrementará a partir del 1 de julio de 2020 a 100.000 euros.

Normativa europea Sepa

La normativa europea que regula el sistema Sepa de transferencias es:

- Reglamento (UE) No 260/2012 del Parlamento europeo y del Consejo de 14 de marzo de 2012 por el que se establecen requisitos técnicos y empresariales para las transferencias y los adeudos domiciliados en euros, y se modifica el Reglamento (CE) no 924/2009.

- Reglamento (CE) N o 924/2009 del Parlamento europeo y del Consejo de 16 de septiembre de 2009 relativo a los pagos transfronterizos en la Comunidad y por el que se deroga el Reglamento (CE) no 2560/2001

- Reglamento (CE) no 2560/2001 del Parlamento Europeo y del Consejo, de 19 de diciembre de 2001, sobre los pagos transfronterizos en euros.

Otros cambios populares

Mejor precio del día (cambiar de euro a otra divisa)

Sin comentarios