El interés compuesto (tipo de interés compuesto) es una tasa de interés utilizada para el análisis de rentabilidad de inversiones. En este post te explicamos la diferencia entre un tipo de interés simple y uno compuesto, y te explicamos cómo calcularlo (si lo prefieres usa esta calculadora de interés compuesto).

Qué es un tipo de interés

Compara precios en 80 oficinas de cambio en 34 ciudades

Según el diccionario de la RAE, el vocablo «interés» tiene varias acepciones. Las dos acepciones que más nos interesan en el mundo de las finanzas y divisas, definen el interés como el «Provecho, utilidad o ganancia de algo» o como el «Lucro producido por el capital»

Todos los objetos, recursos, empresas, servicios, etc. tienen un precio. El dinero (da igual la divisa en que se denomine o exprese), como medio de pago aceptado por todos en las economías de mercado tiene un precio. El precio que se ofrece por el dinero en los mercados financieros es el tipo de interés.

El tipo de interés, por tanto, se puede expresar de dos maneras: como el coste que tenemos que pagar cuando pedimos prestado dinero (compramos dinero), y como la remuneración que nos darán si somos nosotros los que ofrecemos o prestamos nuestro dinero a otras personas.

Este indicador se expresa de forma porcentual y sobre una base temporal siempre. Y se aplica sobre una cantidad de dinero para obtener el rendimiento de una inversión o el coste de una operación de financiación.

Compara precios en 80 oficinas de cambio en 34 ciudades

Es decir, que se dice que el interés anual de una inversión es tanto (un %) o que el coste de un préstamo es tanto otro mensual o diariamente, por dar unos ejemplso de la asociación entre interés y la variable temporal.

Interés simple

El interés simple es la forma más sencilla de expresar el coste del endeudamiento o la rentabilidad de una inversión, como hemos visto, las dos corrientes que puede tener el dinero en el mundo de la inversión.

El interés simple se calcula aplicanco a un capital (una suma de dinero que se presta o tomamos prestada), un porcentaje (tipo de interés), para, al final de un período de tiempo dado, calcular el rendimiento o coste obtenido de ese capital.

Por ejemplo, supongamos que abrimos un depósito bancario de 1000 euros (0 expresado en cualquier otra divisa), que se nos remunera al tipo de interés simple del 10% durante un año, en el que termina el contrato de depósito. En este caso, el tipo de interés simple de esta operación es del 10% y la rentabilidad o interés obtenido del capital inicial invertido al final del año será de 100 euros.

Es decir, que si calculamos el 10% de 1000 euros, obtenemos 100 euros.

Interés compuesto

Por su parte, el interés compuesto de una inversión tiene en cuenta los intereses generados en cada período de tiempo analizado, que se van sumando al capital inicial del período anterior para producir con ellos nuevos intereses. En este caso, el cálculo del interés de un período se realiza sobre el capital más los intereses acumulados en el período anterior, y así en adelante.

Por eso, se dice que los intereses compuestos tienen un efecto de bola de nieve sobre el capital inicial invertido o prestado.

Diferencia entre interés simple y compuesto

En una operación con interés simple, los intereses liquidados no se añaden periódicamente al capital. Es decir que se cobran sin más pero separados del capital inicial (no se acumulan). Y en una con interés compuesto, son siempre crecientes aunque el tipo de interés compuesto no varíe.

Volviendo al ejemplo anterior, si invertimos los anteriores 1000 euros a un tipo de interés simple del 10%, durante 3 años, al final de los tres años habremos generado, 300 euros de rendimiento.

Sin embargo en el cálculo del interés compuesto, los 10 primeros euros de rentabilidad del primer año se reinvierten, siendo el capital inicial del segundo año de 1100 euros en vez de 1000. Y el interés al final del segundo año del 1% de estos 1100 euros será de 110 euros y no 100 euros. Y al principio del tercer año tendremos un capital inicial de 1210 euros que generarán al final del año 121 euros de rendimiento.

En resumen, al final del tercer año tendremos estas rentabilidades según se aplique a nuestros 1000 euros un tipo de interés simple o compuesto del 10%:

- Rendimiento de la inversión al 10% de interés simple: 300 euros

- Rendimiento de la inversión al 10% de interés compuesto: 100 + 110 + 121 = 331 euros.

Cómo calcular un interés compuesto

Puedes calcular la aplicación de un interés compuesto sobre un capital aplicando una fórmula financiera o, más fácil, recurriendo a una calculadora de interés compuesto como esta:

Calculadora de interés compuesto (FondosIndexados.net)

Como puedes ver, tan solo tienes que introducir el capital inicial del que partes, si vas a hacer alguna aportación anual adicional, la duración de la inversión en años y la rentabilidad (tipo de interés) anual a obtener.

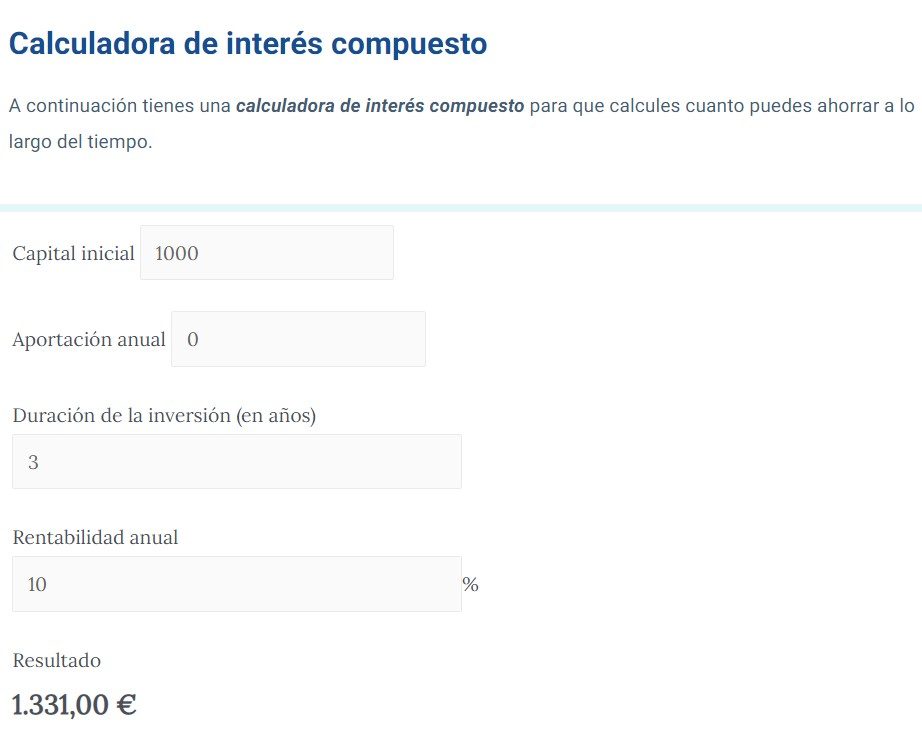

Si aplicamos los números de nuestro ejemplo (1000 euros al 10% durante 3 años y sin aportaciones extraordinarias), verás que obtenemos un capital final de 1331 (el capital inicial de 1000 euros + los 331 euros de intereses).

Calculadora de interés compuesto (ejemplo práctico)

Otros cambios populares

Mejor precio del día (cambiar de euro a otra divisa)

Sin comentarios